Apertura del Calendario Fiscal 2025: Principales Novedades y Reformas de Simplificación

Estimados contribuyentes y lectores:

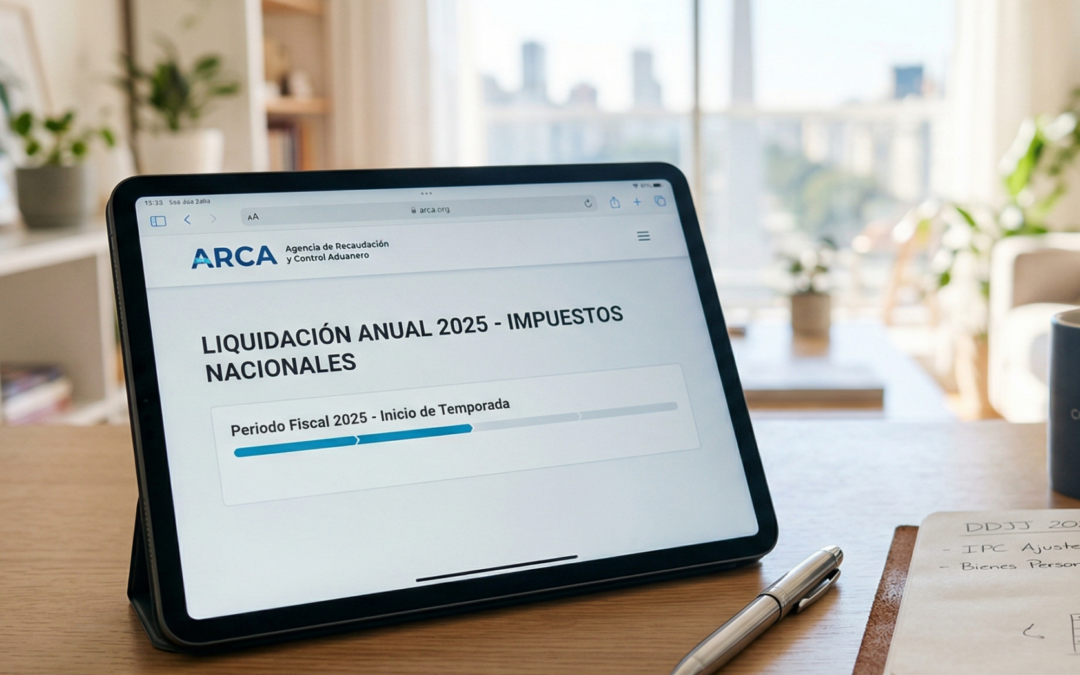

Con el inicio del mes de abril de 2026, damos comienzo formalmente a la etapa de liquidación anual del Periodo Fiscal 2025. Esta temporada reviste una importancia particular, ya que no solo consolida las reformas del "Paquete Fiscal" previo, sino que introduce las recientes medidas de simplificación administrativa sancionadas por la Ley 27.799 y su reglamentación a través del Decreto 93/2026.

A continuación, se detallan los puntos fundamentales que deberán considerarse para una correcta presentación de los tributos nacionales:

-

Régimen Simplificado del Impuesto a las Ganancias (Ley 27.799):

Esta es la novedad más destacada de 2026. Se ha habilitado la opción para que las personas humanas y sucesiones indivisas opten por una modalidad de declaración jurada simplificada.

Bajo este esquema, el contribuyente accede a una declaración totalmente precargada por la Agencia de Recaudación y Control Aduanero (ARCA), quedando exceptuado de la obligación de informar el detalle de su patrimonio. Si bien el régimen es estructural para 2026, los contribuyentes pueden optar por aplicarlo retroactivamente para este cierre del periodo 2025. -

Consolidación de la Cuarta Categoría y Actualización por IPC:

Tras la derogación del Impuesto Cedular a los Altos Ingresos, el impuesto vuelve a gravar las rentas del trabajo personal bajo las escalas progresivas tradicionales.

-

Ampliación: Para la liquidación 2025, se aplican los tramos de alícuotas (del 5% al 35%) ajustados semestralmente por el Índice de Precios al Consumidor (IPC).

Este mecanismo de indexación automática busca mitigar el efecto de la inflación sobre la carga tributaria, permitiendo que las deducciones personales y el Mínimo No Imponible mantengan su valor real frente a los incrementos nominales de salario.

-

-

Bienes Personales: Nuevos Mínimos y Exenciones:

Se mantienen los beneficios de elevación de los pisos imponibles para el ejercicio 2025, facilitando que una mayor porción de la clase media quede fuera del alcance del gravamen.

-

Ampliación: El Mínimo No Imponible general se ha fijado en $384.728.044,57, mientras que el monto exento para la Casa-Habitación asciende a $1.346.548.155,99.

Es imperativo que aquellos contribuyentes que adhirieron al Régimen Especial de Ingreso del Impuesto sobre los Bienes Personales (REIBP) verifiquen su condición, ya que están exentos de presentar declaraciones determinativas por este periodo.

-

-

Reestructuración de Escalas del Monotributo:

El régimen simplificado para pequeños contribuyentes presenta límites de facturación significativamente ampliados, lo que permite la permanencia de muchos profesionales y comerciantes en este sistema.

-

Ampliación: Con topes de facturación anual que superan los $94 millones para la categoría máxima (Venta de Cosas Muebles), el sistema busca reducir la "brecha" entre el Monotributo y el Régimen General. No obstante, se recuerda que los importes de la cuota mensual también han sido actualizados bajo la nueva metodología de ajuste trimestral.

-

-

Deducciones Específicas y Gastos Educativos:

Se ratifica la vigencia de deducciones que impactan directamente en el saldo final a pagar por Ganancias.

-

Ampliación: Continúa la posibilidad de deducir hasta el límite establecido los gastos destinados a servicios y herramientas con fines educativos para hijos e hijastros menores de 24 años. Asimismo, resulta clave la carga de comprobantes de medicina prepaga, alquileres y donaciones a través del servicio SIRADIG - Trabajador, respetando los plazos de vencimiento que operan en las próximas semanas.

-

-

Principio de "Inocencia Fiscal":

En línea con las leyes publicadas a inicios de 2026, se ha introducido un nuevo paradigma en la relación fisco-contribuyente.

-

Ampliación: Se establecen mayores márgenes de tolerancia para discrepancias en las declaraciones juradas siempre que no se detecte dolo. Este cambio legislativo busca reducir la litigiosidad y las sanciones automáticas por errores formales o diferencias de valuación menores, fomentando el cumplimiento voluntario a través de la transparencia de datos que posee el organismo recaudador.

-

Ante la complejidad de los cambios introducidos, recomendamos realizar una revisión exhaustiva de su situación fiscal y consultar con un profesional matriculado para optimizar su carga tributaria y evitar inconsistencias ante el organismo de control.